Der vierte und letzte Teil unserer Artikelreihe „Status quo im B2B-E-Commerce“ betrachtet die Rechnungseingangs- bzw. ausgangsbearbeitung und die Archivierung von papierhaften und elektronischen Rechnungen in Großhandelsunternehmen.

Die Rechnungsbearbeitung bietet noch zahlreiche Optimierungspotenziale im B2B-

E-Commerce

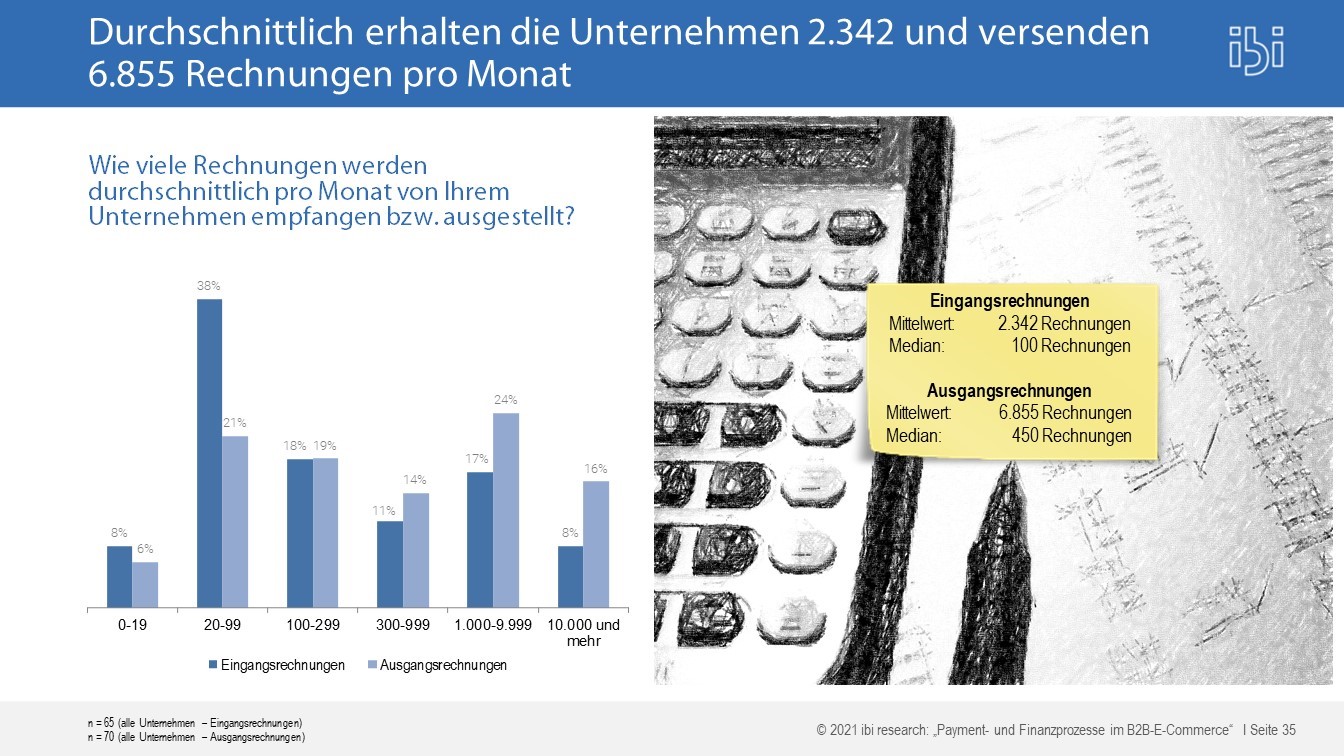

Da die Rechnung noch immer das beliebteste Zahlungsverfahren im Großhandel ist, wurden die zugehörigen Prozesse in der Studie¹ tiefergehend analysiert. Die befragten Unternehmen erhalten durchschnittlich 2.342 Rechnungen pro Monat und versenden 6.855 Rechnungen (vgl. Abbildung 1).

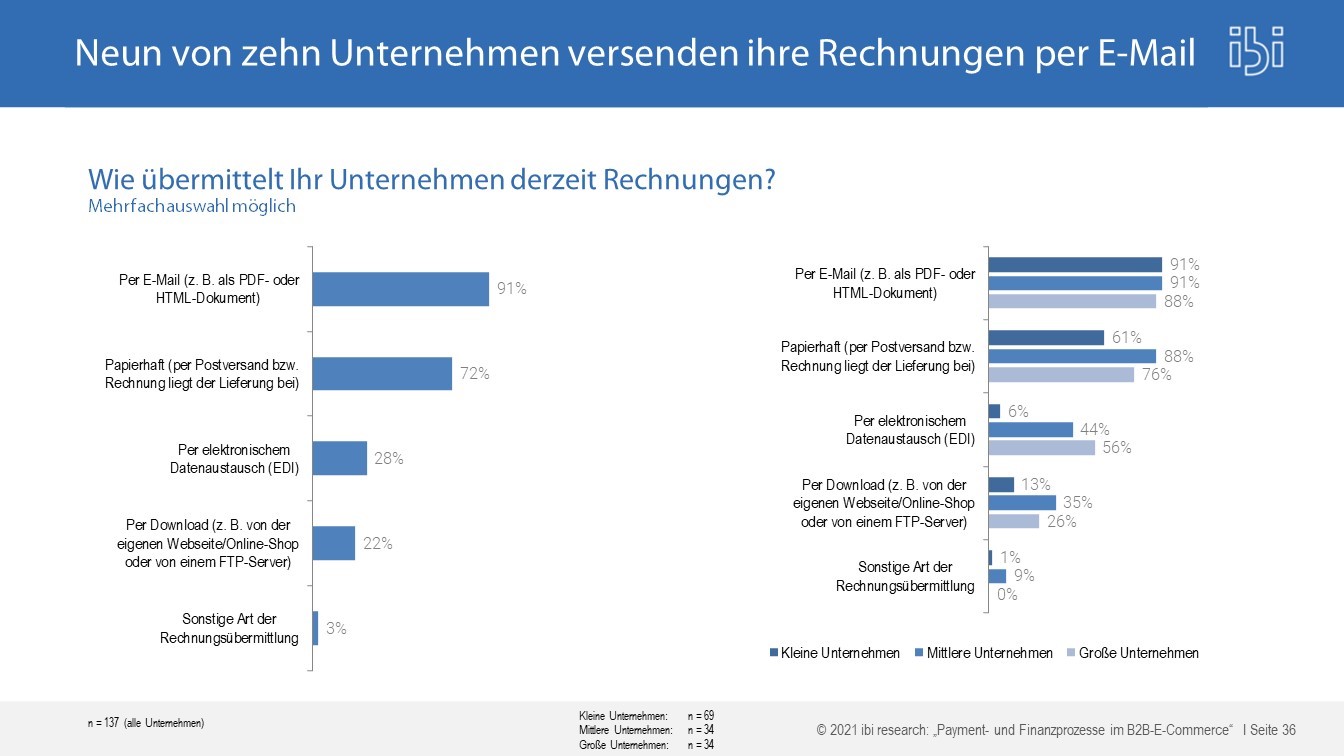

Dabei dominiert – über alle Größenklassen hinweg – der Versand via E-Mail (91 Prozent). Sieben von zehn Unternehmen versenden aber zusätzlich auch noch papierhafte Rechnungen bzw. 28 Prozent nutzen EDI (Elektronischer Datenaustausch; Englisch: electronic data interchange) und 22 Prozent bieten einen Abruf der Rechnung per Download an (vgl. Abbildung 2).

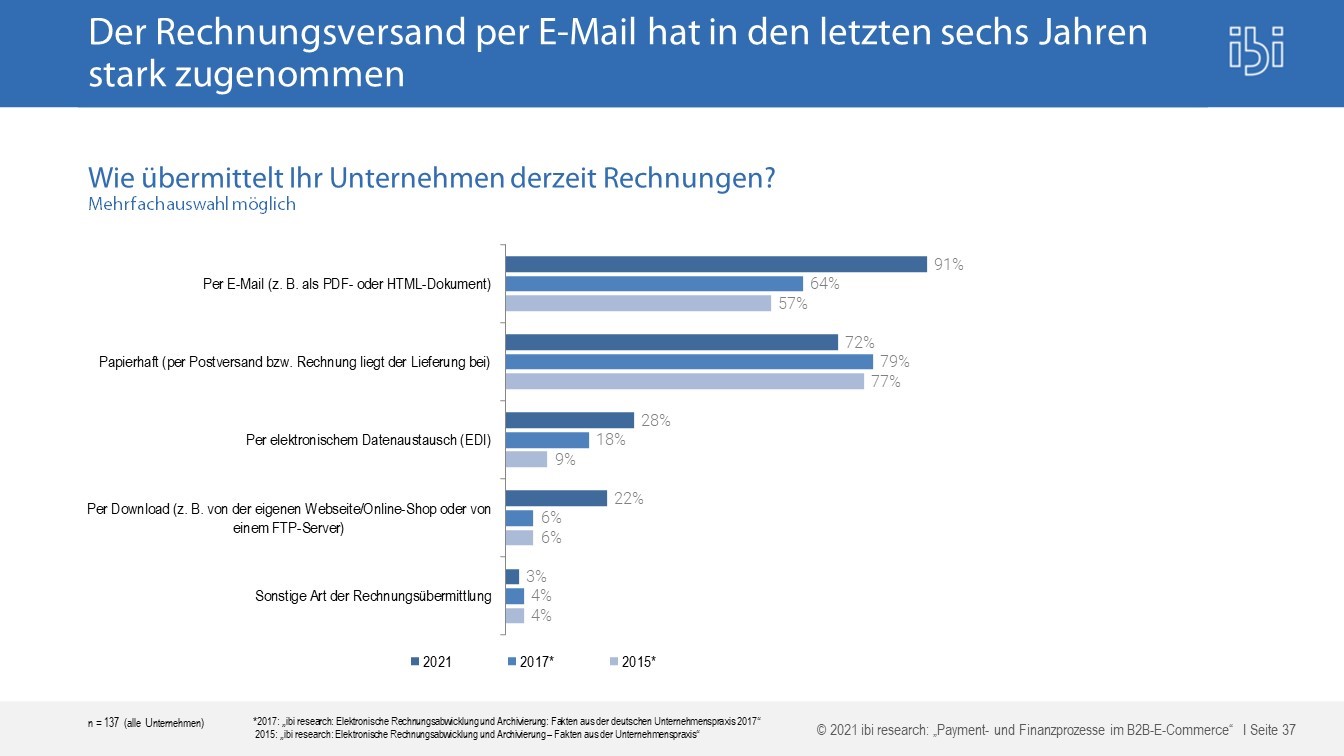

Vergleicht man die Werte mit den Analysen aus vorausgegangenen ibi-Studien², zeigt sich eine deutliche Steigerung der per E-Mail versandten Rechnungen von 57 Prozent (2015) bzw. 64 Prozent (2017) auf 91 Prozent (2021). Jedoch wurden die papierhaften Rechnungen nicht im selben Umfang reduziert (vgl. Abbildung 3). Hier besteht noch Potenzial, insbesondere, wenn man an die Themen ökologische Nachhaltigkeit und effiziente Prozesse denkt. In Bezug auf eine möglichst automatisierte Weiterverarbeitung enttäuscht der niedrige Anteil (25 Prozent) von Unternehmen, die beim elektronischen Rechnungsversand strukturierte Daten mit versenden.

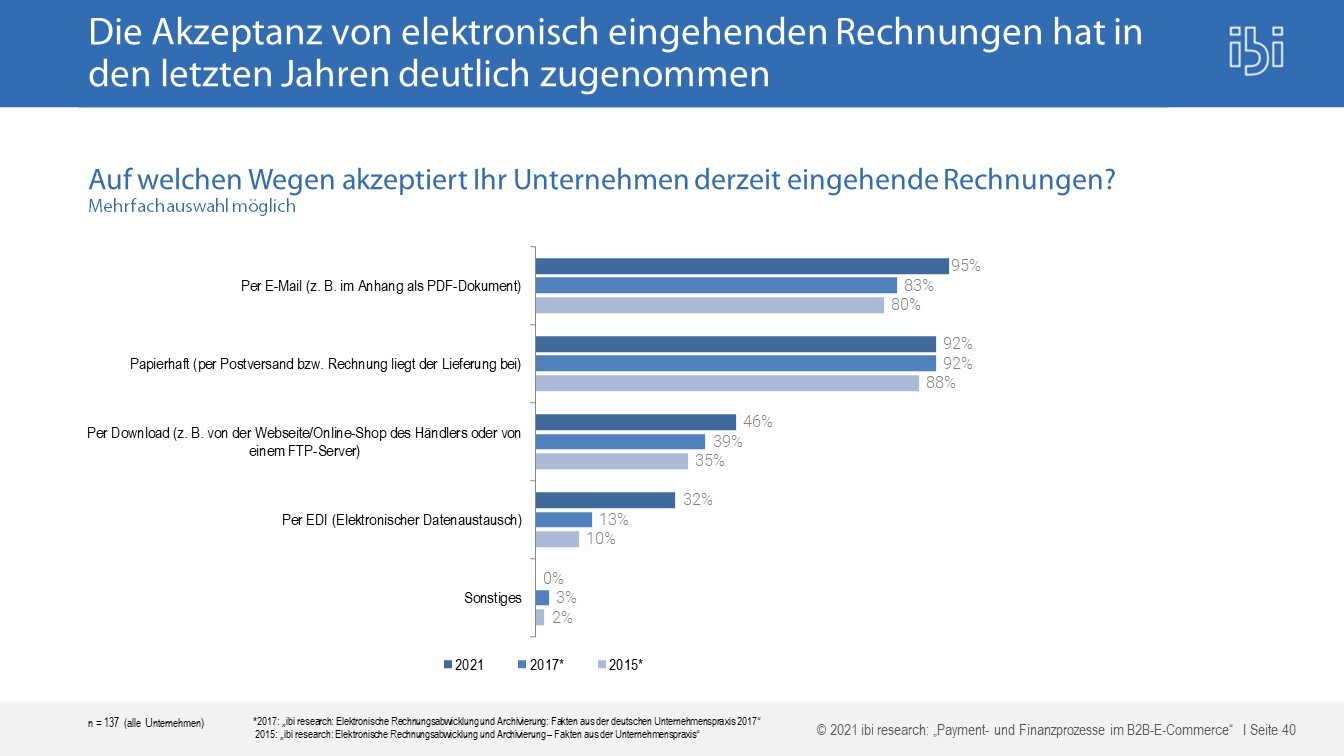

Die Untersuchung des Rechnungseingangs zeigt ein ähnliches Bild wie der Versand: 95 Prozent der befragten Unternehmen erhalten Rechnungen via E-Mail, 92 Prozent in Papier, 45 Prozent per Download und 32 Prozent per EDI. Vergleicht man hier die Entwicklungen der letzten Jahre, zeigt sich ebenfalls eine Zunahme der Unternehmen, die elektronischen Formate erhalten (vgl. Abbildung 4).

Eine Abnahme bei den Probanden, die papierhaften Rechnungen erhalten, ist jedoch nicht zu erkennen. Zwar geben die Zahlen keine Auskunft über den Umfang des Rechnungseingangs über die verschiedenen Wege, aber solange alle Wege genutzt werden, müssen in den Unternehmen auch die entsprechenden Prozesse aufrechterhalten werden und verursachen so entsprechende Aufwände.

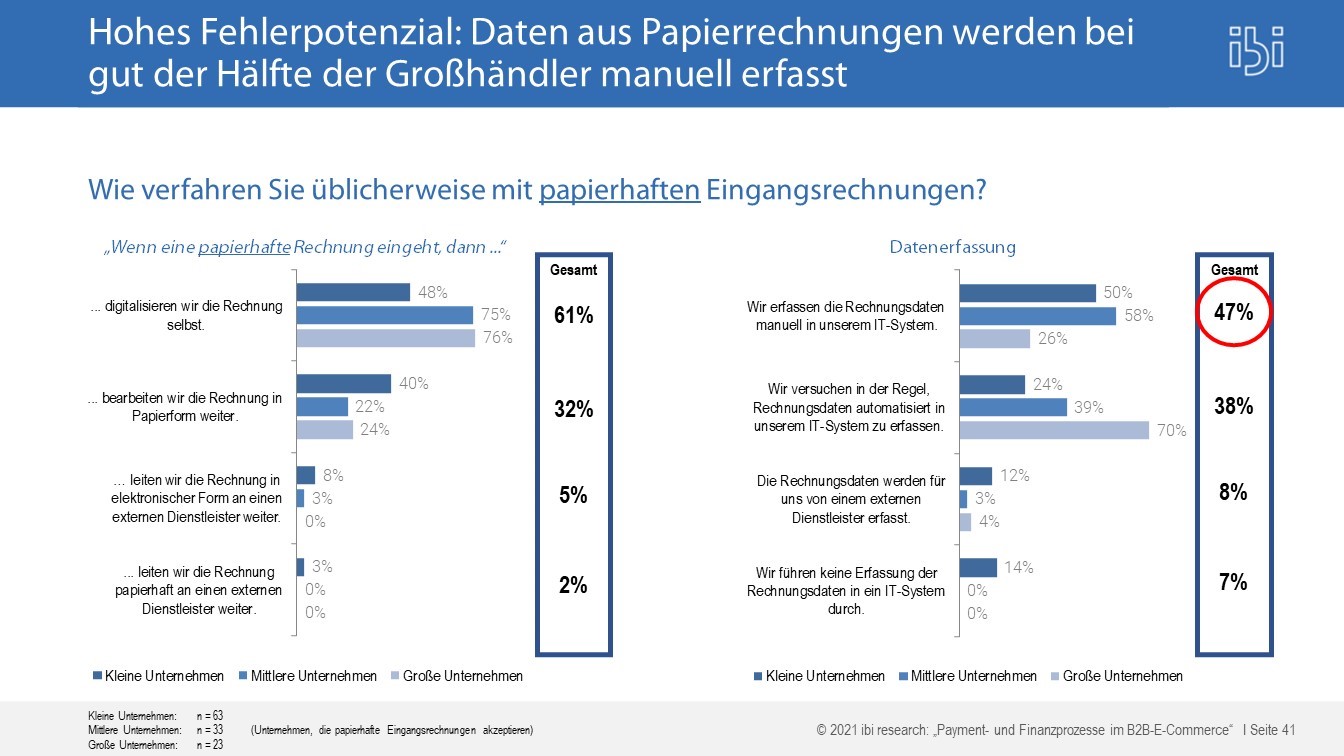

Der Rechnungseingang birgt ein hohes Fehlerpotenzial

Blickt man auf die Verarbeitung der eingehenden Rechnungen, zeigt die Studie, dass Daten aus Papierrechnungen bei knapp der Hälfte der Großhändler (47 Prozent) noch manuell erfasst werden. Allerdings gibt es hier deutliche Unterschiede zwischen großen und kleinen Unternehmen. Nur 26 Prozent der großen Akteure erfassen Daten per Hand, 70 Prozent versuchen in der Regel die Rechnungsdaten der Papierrechnung automatisiert, z. B. durch Texterkennung, in ihre Systeme aufzunehmen. Die Rechnung selbst wird von 61 Prozent aller Unternehmen digital erfasst, wobei kleine Unternehmen mit 48 Prozent hier deutlich hinter den mittleren (75 Prozent) und großen Unternehmen (76 Prozent) zurückliegen (vgl. Abbildung 5).

Unwissenheit schützt vor Strafe nicht: Probleme bei der Archivierung elektronischer Rechnungen

Immer noch herrschen Probleme bei der Archivierung elektronischer Eingangsrechnungen. Zwar archivieren 84 Prozent der Unternehmen die Rechnungen schon gesetzeskonform in digitaler Form, 16 Prozent tun dies jedoch nicht. Da Eingangsrechnungen auf dem Wege zu archivieren sind, über den sie eingehen, kann es hier bei zukünftigen Betriebsprüfungen zu Schwierigkeiten kommen.

Ein Blick auf die Prozessdokumentation zeigt auch einen deutlichen Unterschied zwischen den kleinen und großen Unternehmen: Mehr als 40 Prozent der kleinen Unternehmen haben keinen Prozess der Rechnungsabwicklung dokumentiert, obwohl durch eine Verfahrensdokumentation Rechtssicherheit erzeugt und Kosten gespart werden können.

Daher sollte man Verfahrensdokumentationen nicht nur als lästige Pflicht, sondern auch als Chance sehen, um Prozesse im Unternehmen effizienter zu gestalten.

[1] Die Ergebnisse stammen aus einer von ibi research an der Universität Regensburg durchgeführten Studie (Befragungszeitraum: November 2020 bis Januar 2021, 172 teilnehmende Unternehmen). Kostenlos verfügbar unter: https://ibi.de/veroeffentlichungen/b2b-2021.

[2] „ibi research: Elektronische Rechnungsabwicklung und Archivierung: Fakten aus der deutschen Unternehmenspraxis 2017“ und „ibi research: Elektronische Rechnungsabwicklung und Archivierung – Fakten aus der Unternehmenspraxis“

Das könnte Sie auch interessieren

Abbildung 1: Anzahl der Ein- und Ausgangsrechnungen

Abbildung 2: Übermittlungswege von Rechnungen

Abbildung 3: Übermittlungswege von Rechnungen von 2015 bis 2021

Abbildung 4: Akzeptierte Eingangswege von Rechnungen von 2015 bis 2021

Abbildung 5: Verfahrensweise bei papierhaften Eingangsrechnungen