Im ersten Teil unserer Artikelreihe zum „Status quo im B2B-E-Commerce“ haben wir uns mit den Vertriebskanälen im Großhandel beschäftigt. Die Zahlungsabwicklung im eigenen Online-Shop von Großhandelsunternehmen wurde im zweiten Teil näher beleuchtet.

Im dritten Teil werden das Risikomanagement, die Mahnprozesse und der Stand der Automatisierung dieser Prozesse in Großhandelsunternehmen genauer unter die Lupe genommen. Zusätzlich wird ein Blick auf mögliche Auswirkungen der Corona-Pandemie in diesem Bereich geworfen.

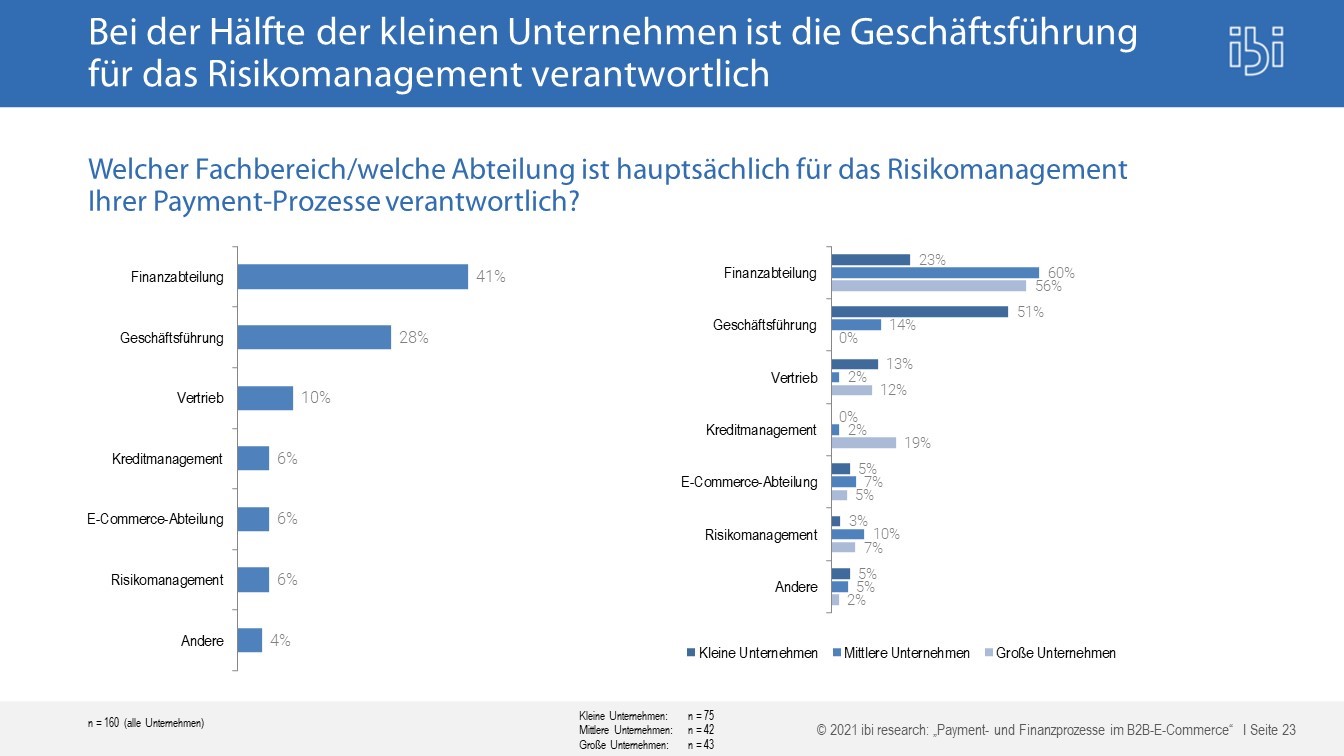

Das Risikomanagement wird in kleinen Unternehmen häufig von der Geschäftsführung übernommen

Grundsätzlich befasst sich das Risikomanagement mit allen Arten von Risiken, die bei einem Unternehmen auftreten können, also z. B. mit Marktrisiken oder Zahlungsausfallrisiken. Bei vier von zehn Großhandelsunternehmen liegt die Verantwortung für das Risikomanagement bei der Finanzabteilung. Kleinen Unternehmen fehlen hierfür oft die nötigen finanziellen und personellen Ressourcen. Daher ist bei mehr als der Hälfte der kleineren Unternehmen die Geschäftsführung für diesen Aufgabenbereich zuständig (vgl. Abbildung 1).¹

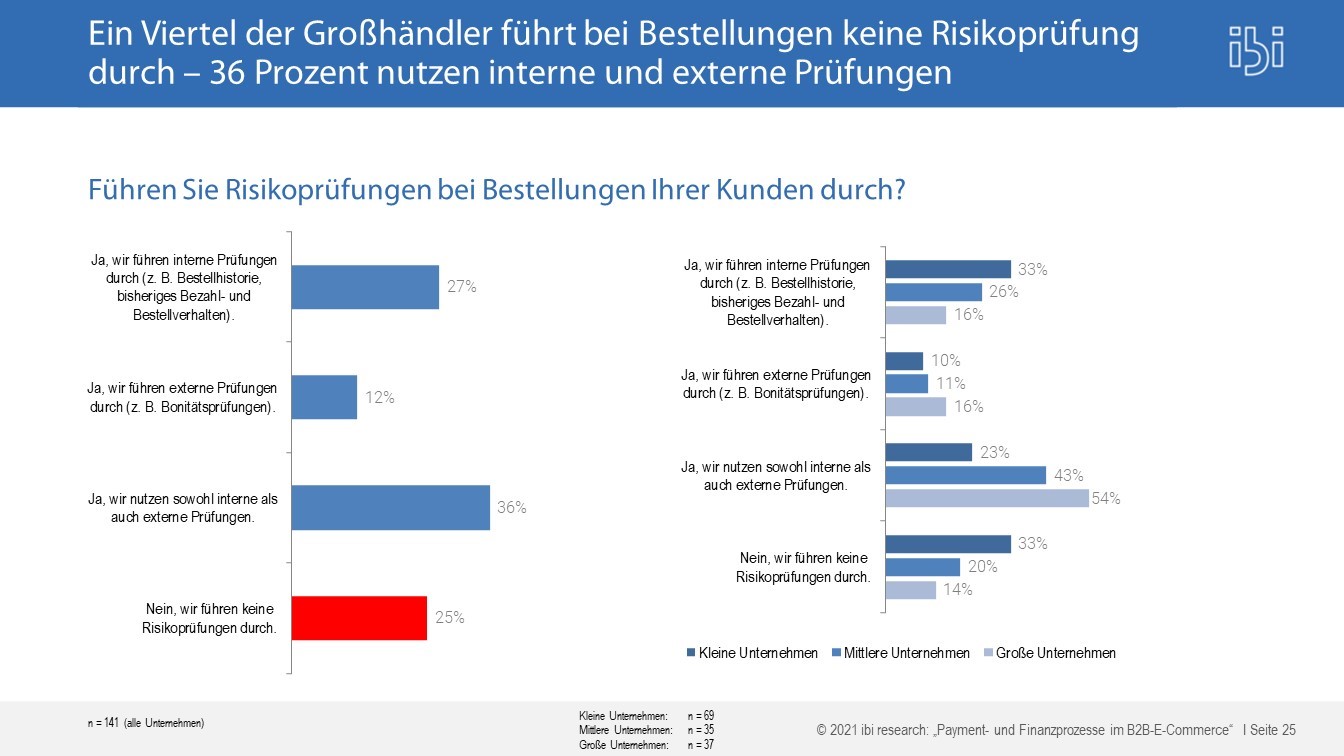

Ein Viertel der Großhändler führt bei Bestellungen keine Risikoprüfung durch

Risikoprüfungen sind beim Verkauf an Konsument:innen im Online-Handel Standard. Im B2B-E-Commerce führen zwar schon 75 Prozent der Unternehmen Risikoprüfungen durch, dabei nutzen aber 27 Prozent nur interne Daten (z. B. bisheriges Bestell- und Bezahlverhalten), was unter anderem bei Neukund:innen schwierig ist. Insbesondere die größeren Unternehmen nutzen sowohl interne als auch externe Datenquellen (Auskunfteien für die Bonitätsprüfung etc.) bei der Risikoprüfung (54 Prozent), während bei den kleinen Akteuren ein Drittel sogar gar keine Prüfung durchführt (vgl. Abbildung 2).

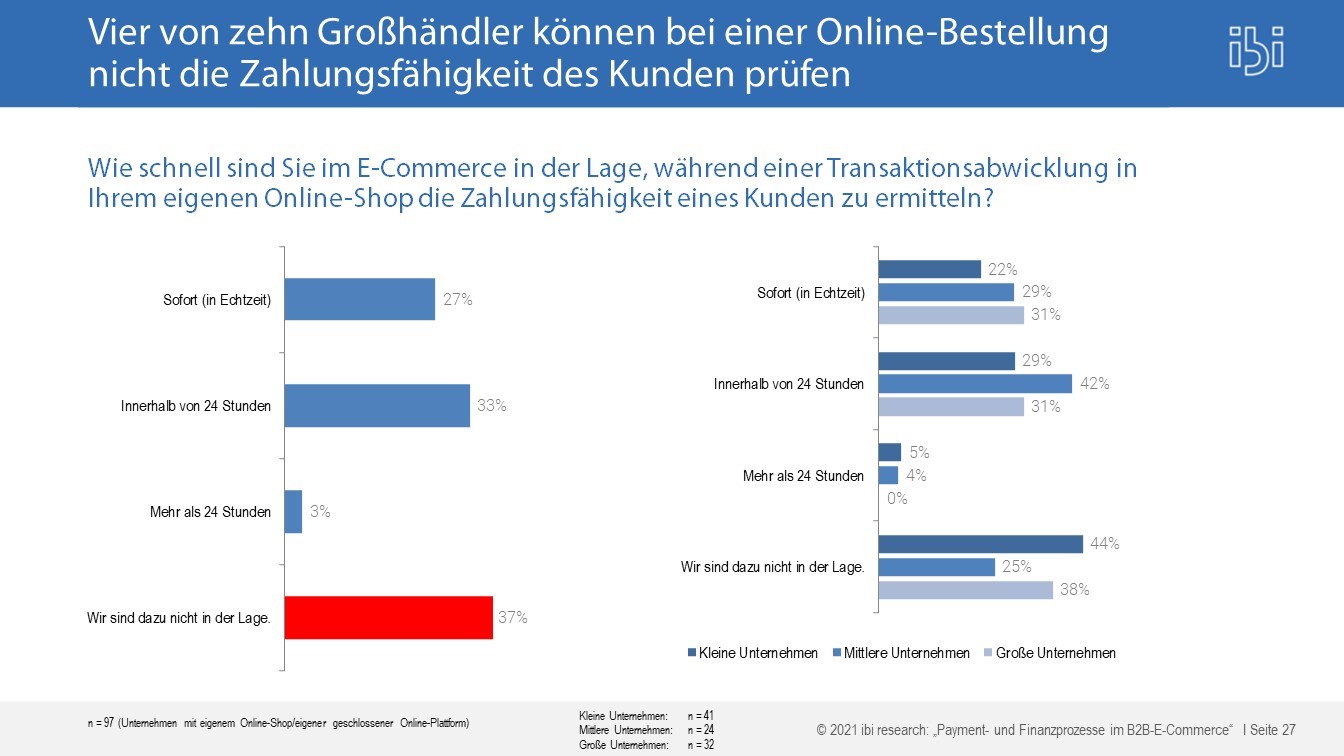

Mehr als ein Drittel der Großhändler kann bei einer Online-Bestellung nicht die Zahlungsfähigkeit des Kunden prüfen

Lediglich 27 Prozent der B2B-Handelsunternehmen können während einer Transaktionsabwicklung im eigenen Online-Shop die Zahlungsfähigkeit eines Kunden bzw. einer Kundin in Echtzeit ermitteln. Ein Drittel prüft die Zahlungsfähigkeit nach Bestelleingang innerhalb der nächsten 24 Stunden. 37 Prozent sind auch zu einer späteren Prüfung nicht in der Lage (vgl. Abbildung 3). Dies könnte bei der erwarteten Zunahme der Verkäufe über Online-Shops, insbesondere auch beim Verkauf an Neukunden, zu einer Steigerung der Zahlungsausfälle führen.

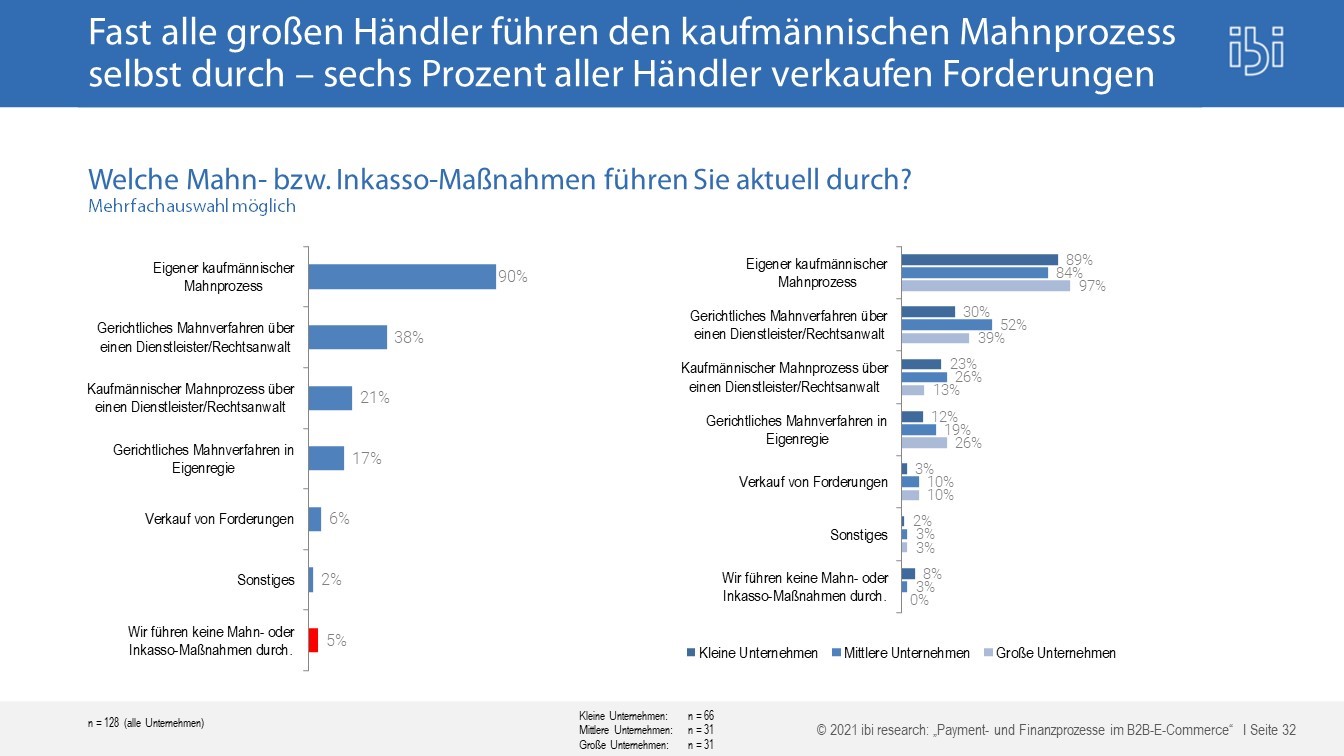

Der kaufmännische Mahnprozess wird von fast allen Unternehmen selbst durchgeführt

90 Prozent der Großhandelsunternehmen mahnen ihre Kund:innen bei ausbleibender Zahlung zunächst selbst ab. Ein Fünftel nutzt hierbei zusätzlich die Angebote von Rechtsanwaltskanzleien oder sonstigen Dienstleistern. Zehn Prozent der mittleren und großen Unternehmen verkaufen zudem ihre offenen Forderungen (vgl. Abbildung 4).

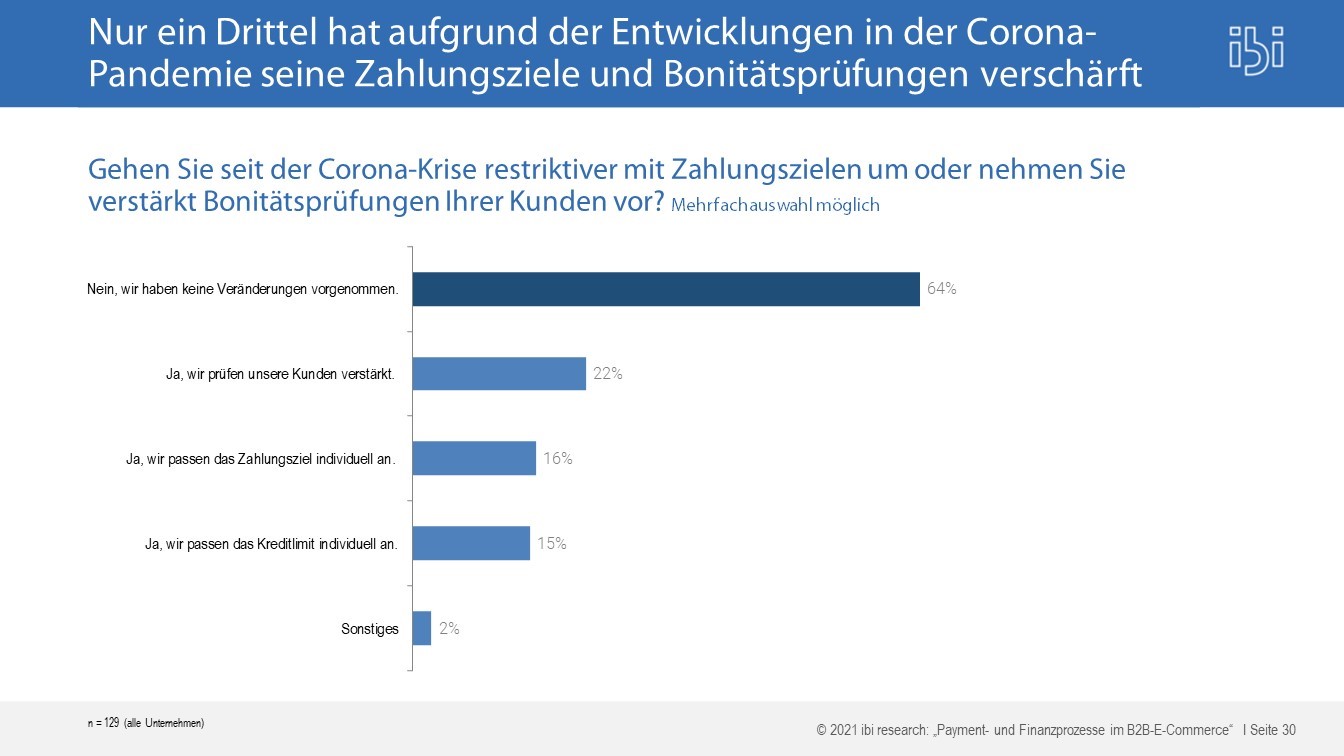

Es gibt kaum eine Verschärfung der Zahlungsziele durch die Corona-Pandemie

Nur ein Drittel der befragten Unternehmen hat aufgrund der Entwicklungen in der Corona-Pandemie seine Zahlungsziele und Bonitätsprüfungen verschärft. 64 Prozent haben keine Änderungen vorgenommen (vgl. Abbildung 5). Durch die Corona-Krise wurde ebenfalls oft diskutiert, ob nicht auch der Einsatz von Absatzfinanzierungsinstrumenten (z. B. Leasing oder Mietkauf) steigen sollte. Hierdurch könnte beispielsweise Absatz forciert und gleichzeitig das Ausfallrisiko auf einen Dienstleister verlagert werden. Die Zahlen der Untersuchung bestätigen diese Vermutung aber nicht: 79 Prozent der befragten Großhändler unterstützen ihren Vertrieb nicht durch Absatzfinanzierungsinstrumente.

Die Prozesse im Risiko- und Debitorenmanagement weisen noch bei vielen Unternehmen Optimierungspotenzial auf – insbesondere, wenn es darum geht, für das Unternehmen die Risiken und Kosten möglichst gering zu halten. Die Nutzung vorhandener Lösungen bzw. externer Dienstleister kann hier schnell Abhilfe schaffen, wird aber nicht der alleinige Schlüssel zu mehr Prozesseffizienz sein.

[1] Die Ergebnisse stammen aus einer von ibi research an der Universität Regensburg durchgeführten Studie (Befragungszeitraum: November 2020 bis Januar 2021, 172 teilnehmende Unternehmen). Kostenlos verfügbar unter: https://ibi.de/veroeffentlichungen/b2b-2021.

Das könnte Sie auch interessieren

Abbildung 1: Verantwortliche Abteilung für das Risikomanagement

Abbildung 2: Risikoprüfungen bei Bestellungen im Großhandel

Abbildung 3: Ermittlung der Zahlungsfähigkeit

Abbildung 4: Durchgeführte Mahn- und Inkasso-Maßnahmen

Abbildung 5: Änderungen des Risikomanagements aufgrund der Corona-Pandemie